本文研究對象是世界上最大的家具建材用品零售商家得寶(HD),主要從公司概況、與中國的關系、商業模式、美國房地產市場、財務數據、業務預期和股東回饋計劃等七個方面具體闡述。

一 公司概況

家得寶創立于1979年,銷售各類建筑材料、五金、水暖、廚衛、燈具、電器等,并提供各類相關服務,業務遍及北美及南美主流地區。家得寶是世界上最大的家具建材用品零售商,也是全球第三大零售商,2007年美國財富500強排名第17位,全球財富500強排名第43位。

1,家得寶歷史

--由1979年的一家商店到2013年超過2200家商店;

--由1979年的200個員工到2013年超過30萬員工;

--由1979年的7440平方米銷售面積到2013年超過2千萬平方米;

--由1979年的年交易量小于100萬筆到2013年超過13億筆;

--由1979年的年銷售額170萬美元到2013年一小時銷售額700萬美元;

2,客戶

客戶方面,家得寶的客戶包括專業客戶和零售客戶。全球的專業客戶包括家裝公司、工裝公司、物業公司、工礦企業、工程客戶和批發客戶,此外也面向普通家庭等零售消費者。

家得寶面向專業客戶的銷售量在公司整體銷售量的占比超過35%,超過數百萬的專業客戶每周購買一到兩次,每次購買量是零售購買的八倍。

3,歷年股價

1984年底家得寶上市,截止2013年5月5日的2013財年一季度財報顯示,公司發行在外流通股14.60億股,按照2013年6月27日收盤價每股76.27美元計算,市值達1114.10億美元。

從下面的家得寶歷年股價圖可以較清晰地看出,公司的股價隨著美國房地產市場的波動而波動。上市后該股持續增長,進入2000年之后該股處于高位盤整期,股價接近80美元;2008年受金融危機影響股價急劇下挫至不足20美元,此后隨著美國經濟和房地產市場的復蘇,股價再達巔峰。

4,截止2013年2月3日的2012財年的運營數據如下:

--營收748億美元;

--總建筑面積:2.35億平方英尺;

--總交易量:14億次;

--總供應商:約34萬;

--總零售店:2256;包括美國1976家,加拿大180家和墨西哥100家。

二 與中國的關系

家得寶與中國的關系可謂淵源已久,在中國超過10年直接的工廠采購關系,2002年在中國有260個供應商,2003年在中國有450個工廠,2005年超過10萬個貨柜運往美國,是中國最大的建材出口商。

然而,家得寶在中國的零售店發展并不順利。2006年底家得寶通過收購天津家世界家居登陸中國市場,2007年家得寶宣布在包括北京等6個中國城市12家門店同時開業,由此正式進入中國市場。2012年9月,家得寶正式對外宣布關閉其在中國的所有七家大型家居建材零售商店。

不過,家得寶仍保留于2012年6月開立的涂料專賣店,并在2013年初陸續拓展北京、天津專賣店業務,現共有5家門店。有意思的是,家得寶在天貓也開設了旗艦店,主要賣涂料。

三 商業模式

家得寶的目標為消費者打造無縫連接(interconnected)的購買體驗,并塑造了獨特的“血橙文化”。無縫連接的購買體驗背后的三大支柱包括建立家居建材產品的權威、有規律的資本配置驅動生產率和效率,和熱情的客戶服務。

1,建立家居建材產品的權威

家得寶通過多渠道購物、高質量和種類豐富的產品來建立家居建材產品的權威,其中家得寶的價格優勢主要是由于直接從供貨商進貨,且還會引入自有品牌和專屬品牌。

多渠道,即拓展購物的多種渠道,包括線下零售店、線上電商和移動端(比如iPad和手機)。

產品種類豐富,根據用戶需求來分類;營銷變革,根據數據、能力和工具等來持續提高營銷。

2,熱情的客戶服務

家得寶為客戶提供無處不在的服務,服務地點包括零售店、社區、消費者家庭和工作地點。此外,家得寶的員工在客戶挑選和使用產品的時候將會做詳細的指導和服務。

3,客戶忠誠度

家得寶的服務得到的是用戶競相向周圍親朋好友推薦的“口碑”。數據顯示,家得寶的凈推薦值(Net Promoter Score,簡稱NPS)歷年來呈上升趨勢,在2012年超過70%;推薦可能性(Likelihood to Recommend)從2008年的不足8.7上升至2012年的9.1,這表明公司擁有一批高忠誠度的好客戶。

簡單介紹一下NPS,它主要是將客戶忠誠度量化,反映出公司產品的使用者將公該產品推薦給他人的意愿。計算公司為:NPS=(推薦者數/總樣本數)×100%-(貶損者數/總樣本數)×100%。

四 美國房地產市場回暖

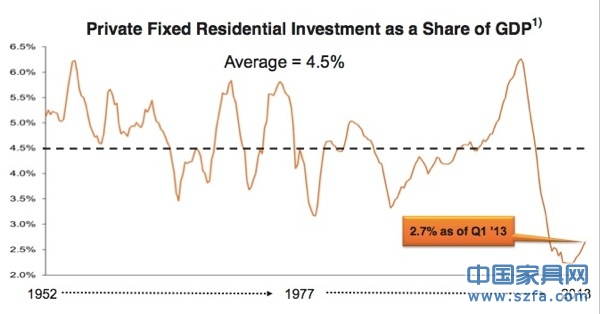

家具建材用品的銷售情況與房地產息息相關。來自美國經濟分析局(BEA)的數據,從1952年到2013年一季度,私人住宅投資占GDP比重平均值為4.5%。

受2008年金融危機影響,該比例暴跌至2%左右,但2013年一季度回升至2.7%,顯示出整個美國美國房地產市場逐步回暖。

五 逐步增長的財務數據

受益于美國房地產市場的不斷回暖,近三個財年家得寶凈銷售額穩定增長,由2010財年(截止2011年1月30日)的680億美元增至2012財年(截止2013年2月3日)的748億美元,毛利潤由233億美元增至258億美元;運營利潤由58億美元增至78億美元;凈利潤由33億美元增至45億美元。

近三年的毛利 率34.3%-34.6%,運營利潤率8.6%-10.4%,凈利潤率率4.9%-6.1%。

六 2013財年業績預期:

--營收增長約2.8%;

--可比商店銷售額增長約4%;

--新店開張數量:9家(2家在美國,7家在墨西哥);

--稅率約37%;

--攤薄后EPS增長約17%至3.52美元(包括65億美元的股票回購)。

七 股東回饋計劃

股息:將利潤的50%用來支付股息,且每年將提高股息,預計2013年每股年度股息達到1.56美元。

股份回購:在滿足業務發展的需求之后回購股票。

投資資本的回報率:通過上述回購來維持投資資本的高回報率,為股東創造價值。